Kapitalanlage

... durch die Profis

Die KPK übernimmt die Auswahl der besten Kapitalanlagen für eine starke Rente. Gesetzliche Vorgaben und Aufsicht sorgen für größtmögliche Sicherheit. In Zeiten volatiler Zinsen ist dies jedoch eine anspruchsvolle Aufgabe.

- MEHR ERFAHREN

- Asset Allocation

- Kapitalanlagepolitik

- Allgemeines

- Bilanz

- Nachhaltigkeit

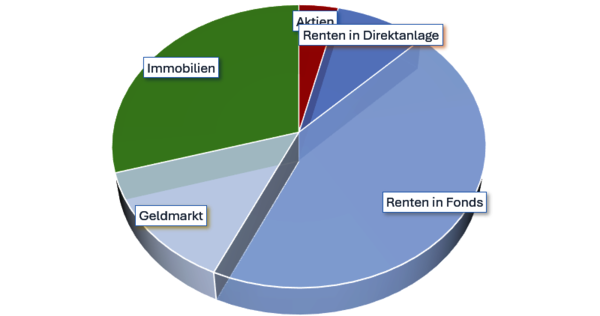

Asset Allocation PKC

Aufteilung Gesamtvermögen zum 31.12.2024

PKC Kapitalanlagepolitik

Erklärung zu den Grundsätzen der Anlagepolitik

Pensionskassen

Allgemein

§ 234g VAG => Pensionskassen müssen stets über Eigenmittel mindestens in Höhe der Solvabilitätskapitalanforderung verfügen.

Die Solvabilitätskapitalanlageforderung wird nach der Verordnung über die Kapitalausstattung von Versicherungsunternehmen - KapAusstV - bestimmt.

§ 124 Anlagegrundsätze => Alle Vermögenswerte unterliegen dem Grundsatz der unternehmerischen Vorsicht im Hinblick auf

- Sicherheit,

- Qualität,

- Liquidität,

- Rentabilität

und sind so zu mischen und zu streuen, dass eine übermäßige Abhängigkeit und eine übermäßige Risikokonzentration im Portfolio als Ganzes vermieden werden. Weiterführende Vorschriften hierzu finden sich auch in der Anlageverordnung.

Bilanz Pensionskasse

Vereinfachte Darstellung

| Aktiva | Bilanz | Passiva | |

| Kapitalanlagen | Eigenkapital | ||

|

| ||

| nach § 89 VAG / 234 g I VAG | ||

| |||

| nach § 124 VAG | Versicherungstechnische Rückstellungen | ||

| Forderungen | Verbindlichkeiten | ||

| Sonstiges | Sonstiges | ||

| Aktiva | Bilanz | Passiva | |

| Kapitalanlagen | EK | ||

| FK | |||

| Sicherungsvermögen | Mindestumfang | ||

| gem. § 125 I VAG | |||

| (Aufsicht durch einen Treuhänder) | |||

| Freie RfB | |||

| Forderungen | Verbindlichkeiten | ||

| Sonstiges | Sonstiges | ||

Nachhaltigkeit

PKC im Rahmen ESG-Regulatorik

Das englische Kurzwort ESG beschreibt ihre zentralen Pfeiler:

E - Environment (Umwelt- und Klimaschutz)

S - Social (Soziales)

G - Governance (Unternehmensführung)

Eine gute Unternehmensführung umfasst auch nicht-finanzielle Aspekte wie Umwelt- und Klimaschutz sowie die Belange von Mitarbeitern, Kunden und Geschäftspartnern.

Zu den grundsätzlichen Zielen der PKC gehört es, ESG-Risiken bei unternehmerischen und die Kapitalanlage betreffenden Entscheidungen zu reduzieren. Im Rahmen des Auswahlprozesses für Neuanlagen, werden Kapitalanlagen bevorzugt, mit denen bei vergleichbarem Ertrags- und Risikoverhältnis ESG-Risiken reduziert werden können.

Beim Neuerwerb von Immobilien versuchen wir auf die ESG Auflagen zu achten und werden zukünftige Umbaumaßnahmen/Sanierungen danach ausrichten. Das Thema ESG zieht sich über alle Ebenen der Immobilienwertschöpfung und muss in Zukunft umgesetzt werden, um allen regulatorischen Neuerungen und technischen Herausforderungen gerecht zu werden. Daran arbeitet die PKC zurzeit. Oberste Priorität hat dabei die Reduktion von Nachhaltigkeitsrisiken.

Unsere Mietverträge erhalten künftig bei Neuvermietungen einen Hinweis auf erneuerbare Energien, d.h. wir versuchen die Mieter dazu zu bewegen Ökostrom zu nutzen.

Die Geschichte der Nachhaltigkeit reicht bis in die 80’er Jahre zurück. 2018 veröffentlichte die EU die Grundlage nachhaltigen Wachstums:

EU-Aktionsplan

Ziele:

- Umlenkung der Kapitalströme in nachhaltige Investments (Finanzierung nachhaltigen Wachstums)

- Management der Finanzrisiken, die aus Klimawandel, Ressourcennutzung, Umweltschäden und sozialen Problemen entstehen

- Einbeziehung der Nachhaltigkeit in das Risikomanagement

- Förderung von Transparenz und Langfristorientierung bei allen finanziellen und wirtschaftlichen Aktivitäten

ESG-REGULIERUNG: Instrumente

Verordnung über die Veröffentlichung von Informationen der Finanzmarktteilnehmer zur Nachhaltigkeit ihrer Investitionsentscheidungen.

Artikel 1

"Mit dieser Verordnung werden harmonisierte Vorschriften für Finanzmarktteilnehmer und Finanzberater über Transparenz bei der Einbeziehung von Nachhaltigkeitsrisiken und der Berücksichtigung nachteiliger Nachhaltigkeitsauswirkungen in ihren Prozessen und bei der Bereitstellung von Informationen über die Nachhaltigkeit von Finanzprodukten festgelegt."

PKC Informationen nach Art. 3 bis 5 Offenlegungsverordnung (12/2021, letzte Aktualisierung 04/2024)

- CSR-Richtlinie

CSR = Corporate (Unternehmen) Social (sozial) Responsibility (Verantwortung)

Diese Richtlinie beinhaltet die gesellschaftliche Verantwortung von Unternehmen im Sinne eines nachhaltigen Wirtschaftens.

Diese Verordnung definiert Vorgaben für nachhaltige Investitionen und ändert die Offenlegungsverordnung.

- IDD I MiFID II

IDD = Insurance Distribution Directive = Versicherungsvertriebsrichtlinie

MiFID = Markets in Financial Instruments Directive = Finanzmarktrichtlinie

- TCFD-Empfehlungen

TCFD = Task Force on Climate-related Financial Disclosures = Einsatzgruppe zu klimabezogenen Finanzangaben

Hierbei handelt es sich um eine globale, von der Industrie geführte Initiative zur Unternehmensberichterstattung bzgl. klimabezogener finanzieller Chancen und Risiken.

- Solvency-II-Richtlinie & EbAV-II-Richtlinie

Die Richtlinie 2016/2341 über die Tätigkeiten und die Beaufsichtigung von Einrichtungen der betrieblichen Altersversorgung (EbAV-II-RL) ist die einschlägige Richtlinie für Einrichtungen der betrieblichen Altersversorgung (EbAV) und setzt aufsichtsrechtliche Mindeststandards fest.

Solvabilität II / englisch Solvency ("zahlungsfähigkeit") II, ist eine Richtlinie der Europäischen Union, mit der das europäische Versicherungsaufsichtsrecht grundlegend reformiert wurde.